Совет Федерации одобрил закон, который бессрочно обнуляет ставку НДС для внутренних авиаперевозчиков, выполняющим рейсы в обход Москвы, сообщила «Парламентская газета» .

Изменения вносятся в статьи 164 и 165 части второй Налогового кодекса.

Сейчас внутренние воздушные перевозки пассажиров и багажа облагаются НДС по ставке 10%, за исключением услуг по международным авиаперевозкам, услуг по воздушным перевозкам пассажиров и багажа, если пункт назначения или отправления находится на территории Крыма, Севастополя, Калининградской области или Дальневосточного федерального округа (ДФО). Для них льготный режим распространяется до 1 января 2025 года.

Новым законом также установлен перечень документов, подтверждающих обоснованность применения авиаперевозчиками беспроцентной ставки НДС.

Согласно расчётам Минфина, применение нулевой ставки НДС для региональных маршрутов в обход Москвы принесёт авиакомпаниям порядка 15 миллиардов рублей в год.

Министерство транспорта рассчитывает на рост доли региональных авиарейсов в 2019 году до 39%.

Правительство поручило Сбербанку и ВТБ создать авиакомпанию для региональных перевозок, рассказала газета «Ведомости» . Создана авиакомпания будет не ранее 2019 г.

Поручение дано еще в начале года, сейчас создается бизнес-план, определяется облик будущей авиакомпании и варианты по составу акционеров, говорят два собеседника «Ведомостей». Какова будет доля обоих банков и кто еще может стать акционером новой компании, пока не известно.

Пассажиропоток планируется на уровне 6-10 млн человек в год. В России сейчас только два игрока возят более 10 млн пассажиров — группа «Аэрофлот» и S7 Group (соответственно 50,1 млн и 14,3 млн человек в 2017 г.). Крупнейшая региональная авиакомпания — «Ямал» — перевезла в 2017 г. 1,8 млн человек, а за январь — август этого года — 1,4 млн.

Региональные перевозки (между городами России, минуя Москву) стали одной из тем майского указа президента России Владимира Путина: он поручил к 2024 г. довести их долю во внутренних перелетах до 50%.

Для выполнения указа региональные перевозки надо будет увеличить втрое, ведь полеты из Москвы тоже будут расти. В апреле Росавиация оценивала расходы в 2018-2024 гг. на выполнение указа в 182,4 млрд руб., в том числе 113 млрд руб. - на восстановление сети аэродромов. В конце сентября Росавиация сообщила, что план включает 65 аэропортов (в том числе 38 - на Дальнем Востоке), на их реконструкцию потребуется 166 млрд руб.

«Решение поручить этот проект банкам выглядит странным, - говорит аналитик «Атона» Михаил Ганелин. - Вероятно, исходили из того, что больше некому, а у Сбербанка и ВТБ есть средства, свои лизинговые компании и большой опыт в авиационном лизинге».

«Авиакомпания «5-й океан»

,

ул . Благодатная 235.

ИНН 3012040914

«Airline 5th ocean»

Руководителю организации.

- Сумма – 600 м.р.

- Срок – 36-60 мес.

- Возможно обеспечение займа на сумму до 10 млрд. рб. Банковской гарантией, Цели займа:

- нефтегазовая добыча на о. Сахалин, на определенной территории.

Компания владеет лицензией на добычу УВС, участок оформлен, геологоразведка запасов проведена, все полевые и разведочные работы проведены, запасы известны, сбыт налажен, логистика соответственно тоже и т.д.

Вложения в проект - 8.5 млрд.руб., выплата процентов комфортна с 7-го месяца после начала подготовительных работ, полный возврат займа - ориентировочно 36 месяца с начала запуска добычи. Выплата тела кредита с 13-го месяца; - «Региональные пассажирские авиаперевозки» - 1.5 млрд. рб.;

- ТЭО на все проекты есть.

С уважением,

«Авиакомпания «5-й океан»

308501. Белгородская обл., пос. Дубовое ,

ул . Благодатная 235.

ИНН 3012040914

«Airline 5th ocean»

308501. Settle Dubovoe, Blagodatnaya st, 235. Belgorod reg

Краткое описание проекта

Для региональных авиаперевозок наиболее популярны самолёты размерности 50-70 кресел для связи городов с населением от 200 тысяч человек между собой и с региональными центрами на маршрутах от 300 до 3000 км, на которых воздушные (ВС) большей пассажировместимостью являются избыточными. Предполагается использование самолётов Бразильского пр-ва Е-145LR (50 кресел, скорость 830 км/ч, 2800 дальность с полной загрузкой) и Е-170 (78 кр, 860 км/ч, 3900-4200 дальность в зависимости от модификации). Ближайшее к E-145LR по пассажировместимости отечественное воздушное судно – ИЛ-114. В связи с невысокой крейсерской скоростью (500 км/ч, Е145-830 км/ч) наиболее целесообразно использование на линиях до 1000 км. Планируется серийное производство в конце 2019 г. Аналог иностранного производства - SRJ100/200 (Канада), уступает Е145 в экономичности, стоимости технического обслуживания и комфорте пассажиров, так как изначально проектировался как бизнес-джет. Аналог Е-170 на российском рынке отсутствует. 17 ВС этого типа в операционном лизинге у авиакомпании “S-7”. Сегмент рынка пассажирских авиаперевозок в размерности 50-70 кресел в настоящее время представляет привлекательность в результате следующих факторов:

- относительно малые начальные капитальные вложения;

- низкие риски по заполняемости кресел;

- отсутствие значимой конкуренции;

- низкая зависимость от сезонности;

- малые эксплуатационные затраты;

- наличие государственной поддержки в виде субсидий;

- отсутствие госпошлины для ВС до 50 кр. включительно;

- высокая мобильность в оперативном управлении количеством парка ВС исходя из потребностей рынка;

- широкий диапазон применения ВС по протяжённости маршрутов – от 300 до 2800 км Е-145 и до 4000 км для Е-170;

- высокий и стабильный процент роста региональных пассажирских авиаперевозок, опережающий на 17% в год магистральные перевозки;

- более низкое влияние негативных факторов, сказывающихся на пассажиропотоках (в первую очередь сказываются на ВС большой пассажировместимости);

- поощрительное отношение Государственных регуляторов к региональным перевозчикам;

- Государственной программы по реализации Указа Президента Российской федерации от 7 мая 2018 года № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» в части развития региональных пассажирских авиаперевозок и увеличения их доли на внутреннем рынке до 50%.

Учитывая вышеизложенное предполагается создание региональной авиакомпании на основе аренды (с правом выкупа в течении 84 мес.) 15-ти ВС Е145LR и 5-ти E-170

Маршрутная сетка есть – центральный, южные р-ны РФ, Крым, МСК.

ООО «Авиакомпания «Пятый океан» организована на основе структуры авиакомпании «Центр-Юг», г. Белгород, специализировавшейся на региональных пассажирских авиаперевозках с 1992 по 2016 гг. Управленческий персонал есть. Лётный состав, инженерно-технический персонал (ЛС, ИТС) для переучивания на тип Е-145LR есть. Бизнес-план и независимое маркетинговое исследование сегмента рынка для ВС, вместимостью 50-78 кресел есть. Сертификация предприятия как авиакомпании в пределах 4-х месяцев. Предварительное согласие руководства Росавиации есть.

Административная группа:

- Хамнагадаев Алексей Иосифович - создатель и Генеральный директор (с1992 г.) авиакомпании «Центр-Юг», г. Белгород. Образование: Сасовское лётное училище, (ОЛА ГА) Ордена Ленина Академия ГА;

- Шорников Игорь Борисович - один из организаторов авиакомпании «Крым-авиа», ГД. Образование: Московский институт инженеров ГА, Высшая школа авиабизнеса.

- Морозов Марат Владимирович - заслуженный пилот России, организатор и ГД ряда авиакомпаний, работал на руководящих должностях в органах авиационных властей, крайняя должность - ГД авиакомпании «Авиастарз». Образование лётное училище, ОЛА ГА.

- Прокопенко Владимир Васильевич - (ВВАУЛ), Краснрдарское высшее военное авиационное училище лётчиков, п-к запаса, ОЛА ГА. После увольнения в запас работал в министерстве ГА, Депертаменте воздушного транспорта, Федеральной авиационной службе, ГД авиакомпании «Атлант-Союз», «Континент».

- Слёзкин Роман Викторович - был организатором ряда авиакомпаний. Исполнял должности ГД и заместителя ГД. Образование - Актюбинское Высшее лётное училище ГА.

Финансирование.

Общий бюджет лизинга и освоение 7-ми ВС Е-145LR составляет 600 млн.рб .

Минимальная прибыль при расчёте цены билета на основе сложившейся средней рыночной цене 1-го кресла/час полёта 4900 рб . и минимальной заполняемости 40 кресел составляет 31 300 рб./час . Ежемесячный налёт на 7-мь ВС: 150 час/мес х 7 ВС = 1050 час. Месячная прибыль:

1050 час х 31 300 рб = 32 865000 рб в месяц. Точка безубыточности: 600 м.р.: 34.545 м.р. = 18 мес.

- Расходы (финансовый лизинг 7 ВС E145LR):

- Комплексная страховка (КАСКО, экип, 3-и лица, баг, почта) 7 ВС _ 15 м. рб.;

- Подг. ВС к экспл. В РФ (3.5 м.рб. Х 7 ВС) _24.5 м;

- Регистрация в Бермудах ($55 т. Х 7 Х 70)_27 м;

- Инспекция, приёмка ВС («Нордтехник» 0.5 м.рб Х 7)_3.5 м;

- Депозит за лизинг ВС ($150 т. Х 7 Х 70) _73.5 м;

- Переучивание ЛС, ИТС ($60 т. Х 7 Х 2.5 зк. Х 70)_7.53 м;

- Растаможка (1 м.рб. Х 7)_ _7 м;

- Перегонка ВС ($20 т. Х 7 Х 70) _9.8 м;

- Покраска ВС ($25 т.Х 7 Х 70)_12.5 м;

- Закупка керосина (100 т. Х 35 т. рб. Х 7) _24.5 м;

- Депозит по аэропортам (70 рейсов Х 7 Х 35 т. рб.) _17 м.

Итого_290 м.

Дополнительные расходы – организация линейных станций ТО, оборудование и инструменты для ТО, склады для хранения зап. частей, сертификация предприятия как авиакомпании и т.д.) - 10 м.

Общая сумма 300 млн. рб.

Эксплуатационные расходы (одно ВС):

Лизинг ВC ($40 т. Х 70)в месяц _ 2.8 м рб./месяц;

Резервы на кап. ремонт (планер, двиг, ВСУ, шасси, агрегаты ограниченных ресурсов) ($450/час х 70) одно ВС за один лётный час _ 27 тысяч/час;

Гарантийное ТО ($200/час х 70) _ 14 т./час;

Текущее ТО ($50/час Х 70)_ 3.5 т/час;

Оплата экипажа, ИТС)_ 14 т.;

Оплата инструктора на ввод ЛС ($85/час х 70) _ 6 т.

Поддержание жизнедеятельности авиакомпании (час)_ 10 т.

Итого за час без учёта лизинговых платежей: 74500 рб.

Себестоимость лётного часа при месячном налёте 150 часов/одно ВС: 74.5 т. + (2.8 м.рб.: 150 л.ч./мес. = 18.7 т./л.ч.) = 93.2 т./л.ч.

Керосин _ 48 т./час;

Аэропорты, аэронавигационные сборы (АНС)_ 22.5 т./час.

ИТОГО, полная стоимость лётного часа: 93.2 + 48 + 22.5 = 163.7 т. рб./час.

Цена лётного часа – 195000 рб/час . Цена кресла (50 кр.) 3.9 т./час,

40 кр. – 4.9 т./час.

Прибыль в месяц за 7 ВС при налёте 150 часов (заполняемость 40 кр.)

х 150 час = 4.7 млн/мес Х 7ВС = 32.9 млн/месяц;

Месячный налёт на одно ВС рассчитан с учётом резервирования рейсов.

Налоги:

- Социальные - ФОТ в бизнес-плане;

- НДС – 10%;

- Налог на прибыль – 20%, из которого 3% в федеральный бюджет, 17% в региональный. Для инвесторов (более 450 млн. рб.) в Белгородской области предоставляется льгота – налог на прибыль в региональный бюджет 0%.

Риски

Эксплуатационные:

- Возможные неисправности ВС компенсируются соглашением на гарантийное ТО по планеру и двигателям с производителями. Отчисления от лётного часа, указаны в расчётах. В случае выхода из строя агрегатов и элементов планера – замена в течении 36 часов. Двигатель – 48 часов. На время замены используется резервное ВС. Месячный налёт и маршрутная сетка построены с учётом резервирования в соответствии с требованиями Росавиации.

- Размещение пассажиров в случае задержек по метеоусловиям, из практики эксплуатации незначительны (не более 0.5%) – компенсируется из резервного фонда (КЛ) и накопительного – авиакомпания.

- Поломка (утеря) ВС – компенсируются страховым покрытием.

- Риск возможной приостановки деятельности авиакомпании в случае инцидента или авиационного происшествия:

- эксплуатировать ВС Е-145 будут две авиакомпании: «АК „Геликс“ и „АК “5-ый океан» по совместной маршрутной сетке;

- авиакомпания «Геликс» выполняет полёты с 1994 года, эксплуатирует до 15 ВС 1-го класса без замечаний со стороны регулирующих органов;

- авиакомпания «Центр-Юг», на основе структуры которой создана «АК 5-ый океан», выполняла полёты с 1991 по 2016 г., эксплуатировала до 12-ти ВС ТУ-134, 3-и ВС SSJ-100, замечаний со стороны регуляторов в области ГА не было;

- в случае возможной приостановки действия сертификата эксплуатанта одной из компаний, воздушные суда переводятся в сертификат эксплуатанта другой АК, которая продолжает обеспечивать выполнение полётов.

Финансовые

- Рост цены на ГСМ – компенсируется оптовыми закупками.

- Обслуживание в аэропортах – регулируется государством, авиаперевозчики уведомляются заранее, компенсируется ценой на авиабилеты.

- Конкуренция – маршрутная сетка выстроена по направлениям, на которых другие авиаперевозчики отсутствуют.

- Наличие загрузки по маршрутам рейсов.

На основе анализа годовой и месячной статистики проданных билетов из города в город с пересадкой в промежуточном аэропорту выбираются пассажиропотоки для открытия прямого сообщения с интенсивностью пассажиропотока от 150 до 250 человек в неделю и организации от 3 до 5-ти рейсов в неделю. Меньше 3-х рейсов нецелесообразно, исходя из удобства пассажиров, больше 5 рейсов, соответственно, пассажиропоток более 250 человек – существует риск прихода перевозчиков, эксплуатирующих самолёты большой пассажировместимостью после раскатки рейсов на ВС вместимостью 50 кресел. Таким образом, маршрутная сетка строится по направлениям с гарантированным пассажиропотоком от 150 до 250 человек в неделю и отсутствием на этих направлениях прямого сообщения, что позволяет с уверенностью рассчитывать на заполнение кресел в объёме, не менее 80% (40 кр.). Базовые тарифы так же определяются исходя из средней загрузки 40 кресел/направление с учётом минимальной прибыли 25000 рб/л.ч.

- Дополнительный сегмент рынка с отсутствием зависимости от пассажиропотока (гарантированной оплатой рейса) – чартерные авиаперевозки. Сложившаяся на этом рынке цена ACMI составляет не менее 150000 рб. При продаже Е145 по цене 135000 рб. прибыль составит не менее 35 т./л.ч. Есть предварительные запросы от ведущих чартерных операторов (приложение № 3 в БП), на основании которых можно рассчитывать на 300-400 часом месячного налёта, при котором прибыль составит:

350 л.ч. Х 35 т. рб. = 12, 25 млн./мес Х 12 = 147 млн. в год.

- Сезонность загрузки – на ВС пассажировместимостью 50 кр. оказывает незначительное влияние. Компенсируется при расчётах среднегодовой занятости кресел и месячным налётом.

- Другие возможные риски – компенсируются из резерва (КЛ) и накопительного фонда авиакомпании;

- Для более эффективной реализации проекта предполагается покупка действующей авиакомпании.

Реализация настоящего приведёт к созданию от 400 и более высококвалифицированных и высокооплачиваемых рабочих мест (см. штатное расписание и ФОТ в БП). Авиатранспортная инфраструктура будет более сбалансирована и авиаперевозки для пассажиров станут более комфортными и доступными, что является дополнительным фактором ускорения развития экономики регионов и РФ в целом

С уважением,

Генеральный директор Хамнагадаев Алексей Иосифович.

Исполнительный директор Слёзкин Роман Викторович.

Т: + 7 929 526-3134; e - mail : 42369@ bk . ru

Дополнительные сведения

«Авиакомпания «5-й океан»

308501. Белгородская обл., пос. Дубовое ,

ул . Благодатная 235.

ИНН 3012040914

«Airline 5th ocean»

308501. Settle Dubovoe, Blagodatnaya st, 235. Belgorod reg

Руководителю организации.

Просим рассмотреть возможность финансирования:

- Сумма – 600 м.р.

- Срок – 36-60 мес.

- Цель займа – покупка и развитие действующей авиакомпании (с 1994 г.) в области региональных авиаперевозок на среднемагистральных воздушных судах (ВС) Эмбраер 145 (пр-во Бразилия, 50 кресел, 2850 км., дальность, 830 км/ч).

- Цель программы развития - оптимизация маршрутной сети РФ на базе среднемагистральных ВС малой пассажировместимости; обеспечение пассажиропотоков малой интенсивности прямым авиасообщением.

- Настоящая деятельность – пассажирские и грузовые перевозки вертолётами МИ-2 и МИ-8Т.

- Среднегодовая выручка – 750 м.р.

- Залоговое имущество – оценка производилась в августе 17 г. независимой оценочной компанией. Сумма оценки 360 м.р.

- Бизнес-план, независимое исследование рынка, кадровый состав, маршрутная сетка и т.д. есть.

С уважением,

Генеральный директор Хамнагадаев Алексей Иосифович,

Исполнительный директор Слёзкин Роман Викторович.

Аналитика рынка

ООО «АВИАКОМПАНИЯ «ПЯТЫЙ ОКЕАН»

ООО НАУЧНО-КОНСАЛТИНГОВЫЙ ЦЕНТР «АЭРОПРОГРЕСС»

(ООО НКЦ «АЭРОПРОГРЕСС»)

ОТЧЕТ «МАРКЕТИНГОВОЕ ИССЛЕДОВАНИЕ РЫНКА РЕГИОНАЛЬНЫХ ВОЗДУШНЫХ ПЕРЕВОЗОК РОССИЙСКОЙ ФЕДЕРАЦИИ НА ВОЗДУШНЫХ СУДАХ ВМЕСТИМОСТЬЮ 40-85 КРЕСЕЛ»

Генеральный директор

ООО «Авиакомпания «Пятый океан» А.И. Хамнагадаев

Генеральный директор

ООО НКЦ «Аэропрогресс»

докт. экон. наук, профессор А.А.Фридлянд

МАРКЕТИНГОВОЕ ИССЛЕДОВАНИЕ РЫНКА РЕГИОНАЛЬНЫХ ВОЗДУШНЫХ ПЕРЕВОЗОК РОССИЙСКОЙ ФЕДЕРАЦИИ НА ВОЗДУШНЫХ СУДАХ ВМЕСТИМОСТЬЮ 40-85 КРЕСЕЛ

Настоящее маркетинговое исследование рынка региональных воздушных перевозок в Российской Федерации (РФ) выполнено для применения воздушных судов (ВС) вместимостью 40-85 кресел (региональные ВС малой вместимостью 40 – 60 кресел и средней 60 – 85 кресел). Содержит информацию о тенденциях развития рынка региональных авиаперевозок и обслуживающего этот рынок парка региональных ВС. Информация предназначена для использования при определении стратегии развития авиабизнеса и формировании самолетного парка владельцами и менеджментом создаваемых или реорганизуемых региональных российских авиакомпаний.

Авиационная мобильность населения напрямую связана с уровнем доходов населения и деловой активностью в стране, что в свою очередь зависит от состояния экономики страны. Рост ВВП на 1% обеспечивает рост общего пассажиропотока в среднем на 2, 5-3%. В девяностые годы произошёл обвал производственной сферы государства, особенно затронувший города с небольшим населением (менее 500 тысяч), что привело к резкому снижению востребованности региональных авиаперевозок. Рост ВВП в 2000-е годы обусловил развитие пассажиропотоков малой интенсивности (150-300 человек в неделю) не обеспеченных прямым авиасообщением. Использование ВС большой пассажировместимости (от 150 кресел). на таких направлениях нецелесообразно, т.к. 1-2 рейса в неделю не всегда удобны для пассажиров и самолёты будут летать с большой недогрузкой, а часть пассажиров добираться до конечного пункта с пересадкой. Использование ВС малой пассажировместимости больше соответствует потребностям регионального рынка.

На рис. 1 – 2 представлена долгосрочная динамика авиаперевозок в РФ. В начале 90-х, во время кризиса 2008-2009 гг., а также в период 2014 - 2016 гг. имел место спад авиаперевозок. Однако с октября 2016 г. (рис. 3) на авиатранспортном рынке РФ происходит стабильный восстановительный рост. Он продолжается несмотря на высокий инфляционный рост затрат в 2014 – 2016 гг., интенсивное сокращение реальных доходов населения в 2014 – 2017 гг. и незначительные темпы позитивных изменений в состоянии экономики России. Российская гражданская авиация (ГА) сейчас демонстрирует впечатляющий рост воздушных перевозок (в среднем около + 20 %, в пасс/км за октябрь 2016 – ноябрь 2017 гг.). Сегмент международных воздушных линий (МВЛ) практически восстановил крупный провал в период с 2015 по 2016 г. - рост за 11 месяцев 2017 года составил в среднем + 31%… За этот же период рост авиаперевозок на внутренних воздушных линиях (ВВЛ) показал + 11%, при средних темпах роста мировой гражданской авиации около 5% в год.

В соответствии с долгосрочным прогнозом ФГУП ГосНИИ ГА по авиатранспортному рынку РФ к 2035 году пассажирооборот российских авиакомпаний может вырасти в 2, 2-2, 9 раза в сравнении с 2016 годом, а грузооборот – в 2, 4-3, 3 раза. В целом далее прогнозируется снижение темпов роста пассажирооборота, что будет обусловлено умеренными темпами развития российской экономики. Средние темпы роста пассажирооборота в 2018-2035 гг. составят около 5-7 % в год.

На рис. 4 – 6 представлена информация о пассажиропотоках, обслуживаемых российскими авиакомпаниями в сегменте региональных перевозок на ВС вместимостью 40 – 85 кресел. Из представленных данных видно, что указанный сегмент рынка охватывает, в основном, ВВЛ. Количество пассажиров, перевезенных на региональном сегменте ВВЛ составляло в 2011 году – 4 млн. пасс., в 2016 году – 3, 8 млн. пасс. (спад в значительной мере был предопределен выводом из эксплуатации устаревших неэффективных типов ВС и низкими темпами их замены на современные ВС). При росте объёма региональных пассажиропотоков удельный вес перевозок на региональных ВС. сократился за 2011 – 2016 гг. от 12, 2% до 6, 9% за счёт снижения парка ВС АН-24/26 и ТУ-134.

Как показывает международный опыт, развитый авиатранспортный рынок требует определенных пропорций по численности эксплуатируемого парка магистральных и региональных ВС как 1 к 3. В РФ данное соотношение обратное, с доминированием магистральных ВС в общей структуре эксплуатируемого парка ГА. При условии сохранения роста ВВП РФ можно прогнозировать устранение указанных диспропорций, что будет сопровождаться увеличением прямого авиасообщения между центрами регионов. Спрос будет восполняться за счёт ВС вместимостью 40-85 кресел иностранного производства, так как производство и планы создания отечественных аналогов отсутствуют. Самолёт отечественного производства ИЛ-114, серийный выпуск которого планируется в 2023 г., не в состоянии составить значительную конкуренцию Е-145/170 по условиям низкой скорости (500 км/ч) и малой дальности полёта (1000 км). Использование этого типа ВС в основном будет сосредоточено в северных областях при полётах на плохо подготовленные и ограниченные по размерам взлётно-посадочные полосы (ВПП).

Для определения текущих тенденций в рассматриваемом сегменте рынка авиаперевозок РФ был выполнен анализ парка региональных ВС ГА РФ по годам. Парк региональных ВС российских авиакомпаний был разделен на 2 группы по вместимости 40-60 мест и 60-85 мест. В каждой из групп были выделены наиболее эффективные типы ВС с интенсивным налетом в авиакомпаниях РФ (более 100 час./мес. на 1-но среднесписочное ВС). Состав парка ВС в рассматриваемом сегменте приведен в таблице 1. Динамика численности парка региональных ВС вместимостью 40-85 пассажиров по группам представлена на рис. 7. По представленным данным видно, что при сокращении общей численности рассматриваемого парка ВС, доля самолётов, обеспечивающих интенсивную эксплуатацию, растет. К ВС с невысоким налетом относятся, прежде всего, устаревшие ВС производства бывшего СССР (Ту-134, Ан-24, Ан-26), первый из которых практически выведен из коммерческой эксплуатации, а Ан-24/26 будут выведен в течение 5 лет.

Аналогичные тенденции видны по графикам динамики налета часов на региональных ВС (рис. 8), структуре самолёто-вылетов (рис. 9). При этом пока еще значительный объем перевозок в указанном сегменте продолжает выполняться на устаревших и неэффективных типах ВС Ан-24/26. Структура пассажирооборота и пассажиропотока на ВС вместимостью 40-85 пассажиров по группам приведена на рис. 10-13.

Темпы роста/снижения пассажирооборота ГА России, помесячно, 2015-2016 гг. – ноябрь 2017 г., МВЛ + ВВЛ, в %

Структура парка региональных ВС вместимостью 40-85 пасс. по группам

Таблица 1

Группа ВС вместимостью 40-60 мест

Группа ВС вместимостью 60-85 мест

Тип ВС

Вместимость, пасс.

Тип ВС

Вместимость, пасс.

*- типы ВС с интенсивным налетом (более 100 час./мес. на 1 среднесписочное ВС)

В целом перевооружение российского парка региональных ВС на 40-85 мест идет низкими темпами. При этом устаревшая техника выводится из эксплуатации активнее, чем вводятся в эксплуатацию современные ВС, что приводит к дефициту на рынке авиаперевозок региональных ВС 40-85 мест. В связи с ожидаемым в ближайшие годы выводом из эксплуатации основной части парка устаревших типов ВС (с учетом их срока службы), можно прогнозировать, что в 2018-2023 гг. рассматриваемый сегмент рынка столкнется с острым дефицитом современных региональных ВС.

С учетом вышеизложенных факторов и прогнозирования роста спроса на региональные перевозки, общая потребность рынка в современных ВС вместимостью 40-85 кресел оценивается величиной до 200 единиц на ближайшие 5-10 лет в зависимости от темпов роста экономики страны. При этом в ближайшие 5 лет, при отсутствии современных российских разработок в данном секторе самолетостроения, в рассматриваемом сегменте региональных перевозок будут доминировать поставки современных зарубежных ВС.

Сравнение эксплуатационных характеристик различных типов региональных ВС, используемых авиакомпаниями РФ, отраслевые специалисты полагают, что самолёты производства Эмбраер, Бразилия (Е-145, Е-170) наилучшим образом соответствуют современным требованиям рассматриваемого сегмента авиарынка. В сравнении с его аналогом CRJ-200 (50 кресел) производства Бомбардье, Канада, Е-145LR выгодно отличает следующее:

- Более удачная компоновка салона – кресла расположены 1 + 2;

- Больший объём багажных отсеков;

- Меньший расход топлива (1 т/час против 1.2 т/час CRJ200);

- Е-145 проектировался изначально как пассажирское ВС в отличии от CRJ200 - как бизнес-джет. В связи с этим планируемый налёт на Е145 конструктивно определялся от 300 часов в месяц, тогда как CRJ-200 до 150 часов. При большей интенсивности полётов у ВС CRJ-200 растёт количество отказов, что приводит к простоям, снижению регулярности и удорожанию как ТО так и стоимости лётного часа и авиаперевозок в целом. Аналог Е170 в России отсутствует.

К недостаткам Эмбраер следует отнести пока еще значительно менее развитую инфраструктуру поддержания лётной годности (ПЛГ) ВС.

Важно отметить, что корпорация «Эмбраер» весьма заинтересована в продвижении своей продукции на рынок России и готова оказать максимальное содействие в налаживании необходимой инфраструктуры. Минимизация эксплуатационных затрат Е-145 будет наиболее ощутима после ввода в эксплуатацию парка ВС свыше 10 единиц, что так же позволит формировать более гибкую маршрутную сеть. При организации рейсов для более полного соответствия пассажиропотокам в дополнение к парку Е-145 целесообразно включение в обслуживание маршрутной сети ВС Е-170 вместимостью 72-88 кресел.

Экономическая эффективная эксплуатация зарубежной авиационной техники достигается только в сочетании с мерами по интенсификации ее использования для достижения налёта не менее 100 часов в месяц.

Обеспечение загрузки для достижения высоких показателей по налету возможно реализовать:

- На регулярных ВВЛ, связывающих региональные центры между собой, на которых соотношение цена/время в пути будет более выгодно, чем альтернативные виды транспорта;

- На субсидируемых ВВЛ;

- На нерегулярных воздушных перевозках:

Вахтовые перевозки, по долгосрочным договорам с крупными производственными и добывающими компаниями: перевозка сотрудников к местам производства, на отдых и прочее;

Чартерные перевозки в интересах туристических компаний;

Рейсы по программе «Дети севера» - круглогодичные перевозки детей северных регионов к местам санаторного лечения и отдыха;

Перевозки спортивных команд, других групповых рейсов на основании долговременных договоров с ведущими чартерными операторами России.

С учетом основных стратегических направлений развития для региональной авиакомпании, а также параметров воздушных линий (ВЛ), для их эффективного обслуживания на выбранных типах ВС, была проанализирована планируемая маршрутная сеть ООО «Авиакомпания «Пятый океан».

Прогнозная маршрутная сеть определена с учетом анализа статистики и данных систем бронирования по пассажиропотокам на региональных ВЛ, стратегических интересов авиакомпании и предложений потенциальных партнеров, заинтересованных в открытии прямых рейсов по ряду направлений.

Список направлений полетов прогнозной маршрутной сети приведен в таблице 2.

Критерии отбора направлений полетов для формирования маршрутной сети авиакомпании:

Наличие пассажиропотока на ВЛ для открытия рейсов на ВС вместимостью 50 кресел с частотой не менее 3 рейсов в неделю, с учетом анализа данных статистических блоков MIDT (Marketing Information Data Tapes) и автоматизированных систем продажи и бронирования перевозок (Сирена-3, Транспортно-клиринговая палата-ТКП, Gabriel, Amadeus);

Расстояние между городами, соответствующее характеристикам Е-145/170;

Численность населения городов и уровень средней заработной платы;

Предложения партнеров авиакомпании на выполнение полетов (программ полетов).

При этом следует отметить, что по опыту организации рейсов на ВЛ с отсутствием прямого авиасообщения, рост пассажиропотока после открытия рейсов составляет 20-25 %.

В настоящем исследовании приведены только планируемые направления полетов маршрутной сети к моменту начала операционной деятельности авиакомпании. В перспективе маршрутная сеть будет расширена, в том числе за счёт выхода на международные ВЛ.

Анализ предполагаемой маршрутной сети позволяет сделать вывод о гарантированной загрузке в объеме не менее 75 % (38 пассажиров для ВС Е-145 и 59 пассажиров для ВС Е-170) с потенциалом роста заполняемости кресел после раскатки рейсов.

Далее выполнен анализ деятельности российских авиакомпаний на рынке региональных авиаперевозок на ВС вместимостью 40-85 пассажиров. В рассматриваемом сегменте авиатранспортного рынка РФ можно выделить три авиакомпании, имеющие опыт эффективного использования парка 50-местных ВС:

- РусЛайн (на ВС CRJ-100/200);

- ЮВТ-Аэро (на ВС CRJ-200);

- Комиавиатранс (на ВС Е-145).

Сравнение парка ВС аналогичной размерности авиакомпаний по численности приведено на рис. 14.

Сравнение эффективности эксплуатации располагаемого парка ВС авиакомпаний (налет на 1 среднесписочное ВС в мес.) приведено на рис. 15. Наиболее высокие показатели по интенсивности налета на среднесписочное ВС достигли Комиавиатранс (более 150 час./мес. на Е-145) и ЮВТ-Аэро (более 170 час./мес. на CRJ-200). Именно эти показатели и должны рассматриваться в качестве ориентиров при планировании использования перспективного парка региональных ВС.

Далее приведен анализ типовых направлений по трем анализируемым авиакомпаниям, выполнен расчет среднего тарифа на 1 пасс-км. Из маршрутных сетей авиакомпаний было выбрано 7-10 типовых для авиаперевозчика направлений, связывающих между собой российские региональные города.

В табл. 3 - 5 приведена информация, характеризующая ценовую политику рассматриваемых авиакомпаний на типичных для них маршрутах региональных авиаперевозок, из которых можно определить средневзвешенную доходную ставку авиакомпаний на рассматриваемых региональных ВС, которая составляет 6, 87 руб./пасс-км. с учетом НДС. Следует отметить, что часть маршрутов субсидируется Федеральными и Региональными органами (отмечены «*»)

На начальной стадии раскатки маршрутов целесообразно ограничить среднюю доходную ставку при формировании тарифов несколько ниже, чем среднерыночная величина – на уровне тарифов, предлагаемых авиакомпанией ЮВТ-Аэро.

Список перспективных направлений рейсов маршрутной сети для использования современных региональных ВС

Таблица 2

Город отправления

Город прибытия

Население в 2017 г. (тыс.чел.)

Перевозки пассажиров на ВЛ в 2016 г. (туда + обратно), пасс.

Расстояние между городами по ортодромии, км

Полеты др. а/к на ВЛ по состоянию на январь-февраль 2018 г.

А/к (тип ВС)

Из Белгорода

Белгород

Белгород

Белгород

Нижневартовск

Белгород

Челябинск

Белгород

Белгород

Екатеринбург

Белгород

Мурманск

Белгород

Белгород

Калининград

Белгород

Санкт-Петербург

Руслайн (CRJ-200)

Челябинск (пром. пункт)

Ноябрьск

Уфа (пром. пункт)

Н. Уренгой

Ютэйр (Б-735), Ямал (CRJ-200)

Екатеринбург (пром. пункт)

Н. Уренгой

Ямал (CRJ-200), Руслайн (CRJ-200)

Екатеринбург (пром. пункт)

Новосибирск

Якутия (Б-738), S7 (E-170), УА (А-320), Ямал (SSJ-100/CRJ-200), Победа (Б-738)

Белгород

туристическое направление

Белгород

Н. Уренгой

Белгород

Норильск

Белгород

Ноябрьск

Белгород

Симферополь

туристическое направление

Nordwind (Б-738) - в летний период

Из Самары

Новосибирск

S7 (E-170) - с июня 2018

Нов. Уренгой

Калининград

Мурманск

Нижневартовск

ЮВТ-Аэро (CRJ-200)

Салехард

Нарьян-Мар

Ханты-Мансийск

Архангельск

Сыквтыквкар

ЮВТ-Аэро (CRJ-200), в летний период - Комиавиатранс (Е-145)

Челябинск

Екатеринбург

Руслайн (CRJ-200)

ЮВТ-Аэро (CRJ-200)

Ютэйр (Б-735)

Из Геленджика

Геленджик

туристическое направление

Челябинск

Геленджик

туристическое направление

Геленджик

туристическое направление

Геленджик

туристическое направление

Геленджик

туристическое направление

Санкт-Петербург

Геленджик

туристическое направление

Волгоград

Геленджик

туристическое направление

Архангельск

Геленджик

туристическое направление

Астрахань

Из Астрахани

Астрахань

Санкт-Петербург

Астрахань

туристическое направление

Астрахань

Краснодар

Астрахань

Астрахань

Из Нижнего Новгорода

Нижний Новгород

Уфа (пром. пункт)

Екатеринбург

Руслайн (CRJ-200)

Екатеринбург (пром. пункт)

Белоярский

Екатеринбург (пром. пункт)

Ямал (CRJ-200)

Уфа (пром. пункт)

Нижневартовск

Нижневартовск (пром. пункт)

ЮВТ Аэро (CRJ-200) - 1 рейс в месяц

Уфа (пром. пункт)

Красноярск

Красноярск (пром. пункт)

Полярный

Нордстар (ATR-42-500)

Нижний Новгород

Мурманск

Нижний Новгород

Краснодар

Нижний Новгород

Минеральные Воды

Саравиа (Ан-148)

Нижний Новгород

Норильск

Нижний Новгород

Новосибирск

Новосибирск (пром. пункт)

S7 (Б-738), ИрАэро (CRJ-200), Ангара (Ан-148)

Иркутск (пром. пункт)

Благовещенск

ИрАэро (CRJ-200)

Нижний Новгород

Екатеринбург

Чартерные рейсы (выполняются в летний период)

Екатеринбург

туристическое направление

УА (А320), Победа (Б-738)

Екатеринбург

Симферополь

туристическое направление

Санкт-Петербург

туристическое направление

Россия (А319/А320), RW (А320) - круглогодично, УА - в летний период

Санкт-Петербург

Симферополь

туристическое направление

Россия (А319/А320), RW (А320) - круглогодично, Nordwind и УА - в летний период

Симферополь

туристическое направление

Петрозаводск

Симферополь

туристическое направление

Архангельск

Нордавиа (Б-735) - с июня 2018

Симферополь

туристическое направление

Мурманск

Нордавиа (Б-735) - с июня 2019

Симферополь

туристическое направление

Белгород

Nordwind (Б-738) - с июня

Симферополь

туристическое направление

УА (А320), Nordwind (А321) и RW (Ту-204) - в летний период

Симферополь

туристическое направление

ЮВТ - Аэро (CRJ-200), Ямал (А-320) - в летний период

Симферополь

туристическое направление

Чебоксары

Саравиа (E-190), Nordwind (Б-738) - обе в летний период

Типовые направления рейсов а/к РусЛайн

Таблица 3

№ п/п

Маршруты

Цена билета, руб.

Цена ПКМ, руб.

Екатеринбург - Новый Уренгой

Самара - Екатеринбург

Белгород - Санкт-Петербург

Екатеринбург – Липецк *

Екатеринбург – Уфа

Санкт-Петербург – Иваново

Санкт-Петербург – Липецк*

Санкт-Петербург – Воронеж

144 (с учетом вместимости ВС средняя частота полетов по приведенным маршрутам – 2, 9)

8, 2 (без учета НДС – 7, 46)

Типовые направления рейсов а/к Комиавиатранс

Таблица 4

№ п/п

Маршруты

Расстояние между городами, км

Цена билета, руб.

Количество предлагаемых кресел в неделю

Цена ПКМ, руб.

Сыктывкар - Усинск

Сыктывкар – Воркута*

Сыктывкар - Нарьян-Мар*

Санкт-Петербург – Усинск*

Усинск – Тюмень*

Сыктывкар – Уфа

Нарьян-Мар – Киров*

Среднее значение по группе маршрутов

86 (с учетом вместимости ВС средняя частота полетов по приведенным маршрутам – 1, 7)

6, 7 (без учета НДС – 6, 09)

Типовые направления рейсов а/к ЮВТ-Аэро

Таблица 5

№ п/п

Маршруты

Расстояние между городами, км

Цена билета, руб.

Количество предлагаемых кресел в неделю

Цена ПКМ, руб.

Самара - Нижневартовск

Самара - Сыктывкар

Самара - Пермь

Симферополь – Сургут*

Казань – Ноябрьск*

Казань - Новый Уренгой*

Новый Уренгой – Калининград*

Казань – Ноябрьск*

Казань – Усинск*

Симферополь – Казань*

Среднее значение по группе маршрутов

100 (с учетом вместимости ВС средняя частота полетов по приведенным маршрутам – 2, 0)

5, 7 (без учета НДС – 5, 18)

В расчёте среднего значения цены 1-го пассажирокилометра (ПКМ) по маршрутам представленных авиакомпаний учтены Государственные субсидии, составляющие до 50 % цены авиабилетов, без учёта которых средняя цена ПКМ будет больше на 30 %. Планируемая цена блок-часа (всё включено) для формирования тарифов авиабилетов ООО «Авиакомпания «5-й океан»: 190000 рб. для Е145 и 300 000 для Е170, с учётом НДС, что составляет:

- Е145 - 190 т.: 800 км/ч: 40 кресел = 5.94 рб. ПКМ;

- Е170 - 300 т.: 850 км/ч: 62 кр = 5.69 рб. ПКМ.

В расчёте ПКМ государственные субсидии не учтены.

Транспортная компания «Армада-Карго» осуществляет региональные перевозки по самым востребованным по товарообороту региональным рынкам России. Мы отправляем груз по всем направлениям, в том числе в отдаленные территории.

Уточнить стоимость доставки груза в конкретный пункт назначения, даже если это маленький город, можно с помощью нашего онлайн-калькулятора расчета стоимости.

Если вы решили воспользоваться услугой авиадоставки грузов в компании «Армада-Карго», то вот несколько полезных нюансов:

- У нас самый выгодный тариф. Вы можете познакомится со стоимостью услуг на нашем сайте. Очевидно, что стоимость формируется в зависимости от веса и объема груза, а также пункта отправки и доставки;

- В тариф на доставку авиагруза входят услуги по хранению груза на складе, а также услуги доставки товара от склада до авиапункта вылета;

- Тариф также формируется в зависимости от вида груза и дополнительных операций по его упаковке, терминальной обработке, класса опасности и т. д;

- Авиаперевозка грузов некоторой категории требует ряда товаросопроводительных документов: мы возьмем на себя помощь и организацию этого процесса, а также поможем вам при необходимости воспользоваться услугами страхования;

Региональные авиаперевозки по доступным ценам

Региональные авиаперевозки зачастую считаются самым выгодным способом доставки товара, не говоря уже о том, что это самый срочный способ доставки из возможных. Сегодня этой услугой пользуется все большее количество компаний и интернет-магазинов. Специалисты «Армада-Карго» гарантируют самый высокий сервис в этом виде услуги из возможных. Наши операторы в кратчайшие сроки определят наиболее оптимальный выбор воздушного судна, а логисты просчитают разные схемы маршрутов и предложат самый рациональный из них по срокам и стоимости. В любом случае выбор останется за заказчиком услуги. Мы перевозим любые виды грузов, в том числе с повышенным классом опасности. Работая с нами, вы получаете гарантированный сервис по доставке.

Авиатранспорт, как и каждый другой вид транспорта, имеет свои особенности эксплуатации, функционирования и оказания услуг. Большая часть этих особенностей скрыта от обывателей, но понимание некоторых из них необходимо для эффективного использования возможностей авиации.

Одним из направлений гражданской авиации являются региональные авиаперевозки, имеющие дополнительную специфику. Данные перевозки призваны удовлетворить авиатранспортные потребности населения и предприятий регионов напрямую, без, так называемых, крупных авиа узлов.

Понятие региональных перевозок в авиации различными специалистами трактуется по-разному, в зависимости от области применения понятия. Существует определение региональных перевозок, как авиаперевозок на региональных рынках, независимо от географического или административного деления территорий. Наряду с этим есть определение региональных перевозок, как авиаперевозок по маршрутам, не обеспеченных платежеспособным спросом и являющихся убыточными.

Региональные авиаперевозки с компанией «АЛЬФА-СЕРВИС»

Сотрудники нашей компании «АЛЬФА-СЕРВИС» рассматривают региональные авиаперевозки как возможность доставлять грузы во все регионы страны, между ними и из регионов в столицу. Данную концепцию мы успешно реализовываем на практике. Способствует этому глубокое знание рынка авиаперевозок и правильное применение своих знаний.

Большинство городов России не имеет между собой постоянного прямого авиасообщения. Чтобы добраться самолетом из одного города в другой, либо перевезти груз, необходимо долететь до «узлового» аэропорта, а из него в аэропорт города назначения. Региональные авиаперевозки должны обеспечить прямое сообщение между крупными городами, удаленными друг от друга на расстояние около двух тысяч километров и более. Во всяком случае, это предусматривает государственная программа развития регионального авиатранспорта.

Программа также предусматривает развитие соответствующей инфраструктуры, включая создание новых аэропортов, модернизацию действующих и возрождение закрытых. Данные аэропорты должны получить сопутствующую инфраструктуру, способную как обеспечить их жизнедеятельность, так и их интеграцию в систему регионов.

Для авиакомпаний, выполняющих региональные рейсы, предусмотрена система некоторых льгот и компенсаций. Нас, как организаторов воздушной транспортировки грузов, радует поддержка авиаперевозчиков государством, так как это позволяет им формировать более лояльные тарифы на перевозки и открывать новые маршруты.

Кроме того, в некоторых административных округах существуют свои, местные программы развития и поддержки авиакомпаний, работающих на региональном уровне. К сожалению, на практике все программы, как государственные, так и местные, по различным причинам не дают должного эффекта, обеспечивающего стабильные региональные авиаперевозки, плотной сетью покрывающие страну.

Для многих авиакомпаний региональные перевозки по-прежнему остаются убыточными. В результате, одни компании уходят с рынка, другие пытаются покрыть убытки за счет участия в магистральных перевозках, третьи пытаются найти более существенную поддержку со стороны властей или других участников рынка. Такое положение сказывается на регулярности и постоянстве маршрутов, что осложняет грузоперевозки.

Несмотря на существующие сложности, наше предприятие организовывает доставку авиа грузов во все регионы нашей необъятной страны. Мы постоянно в курсе всех изменений полетных данных авиакомпаний, которыми отправляем или планируем отправить груз и оперативно на них реагируем. Знание принципов организации региональных полетов различных авиакомпаний позволяет своевременно внести изменения в маршрутизацию, дабы груз вовремя попал в пункт назначения.

Авиакомпании организовывают региональные авиаперевозки из Москвы двумя способами: звезда и кольцо. Первый, более распространенный, способ предусматривает поочередные рейсы самолетов в разные города туда - обратно из аэропорта базирования. Второй метод предусматривает полеты по кругу: из базового аэропорта в один город, из него без возвращения домой в следующий и так далее, до возвращения из последнего города в родной аэропорт. Каждый способ организации региональных рейсов имеет свои плюсы и минусы.

С точки зрения организатора грузовых авиаперевозок, метод звезда приоритетен для доставки грузов из базового аэропорта в регионы, но при этом движение грузов между регионами возможно только через базовый аэропорт. По кольцу преимущества получает доставка грузов между смежными аэропортами, для остальных – повторяется ситуация со звездой, а иногда даже более неудобная ситуация, так как количество аэропортов между отправкой и получением большее.

Следует заметить, что грузовые региональные авиаперевозки из Москвы в большинстве своем выполняются пассажирскими авиалайнерами, соответственно расписание рейсов привязано к пассажиропотокам. Грузовым авиаперевозчикам тяжело конкурировать с пассажирской авиацией на региональном уровне по двум основным причинам. Во-первых, все программы развития регионального авиатранспорта предусматривают поддержку именно пассажирского сектора перевозок. Во-вторых, пассажирские лайнеры имеют два источника дохода – от перевозки людей и грузов, в то время как грузовые авиаперевозчики получают доход, соответственно, только от транспортировки грузов. Оба фактора оказывают непосредственное влияние на ценообразование перевозчиков. В результате тарифы на региональные авиаперевозки грузов пассажирскими авиалайнерами ниже, чем грузовыми воздушными судами.

Создавшееся положение на региональном рынке, вытесняет с него грузовых авиаперевозчиков. Для них на региональных маршрутах остаются только негабаритные и тяжеловесные грузы, не подлежащие перевозке пассажирскими лайнерами. Валовой объем таких грузов на региональном уровне значительно уступает объему стандартных грузов.

Для операторов и агентов грузовых авиаперевозок данная ситуация неприглядна, так как делает их зависимыми от пассажирских рейсов авиалайнеров.

Дифференцировать зависимость от них наше предприятие смогло при помощи чартерных перевозок. Речь идет не только об организации чартера, скорее, даже не столько о его организации, потому как чартерный рейс не дешевое удовольствие и экономически обоснован при условии загрузки не менее 75% (а иногда всех 100%) или в экстренных ситуациях. Имеется в виду сотрудничество с контрагентами, выкупившими чартеры. Для большей экономической эффективности они с готовностью берут на борт попутные грузы, обеспечивая тем самым себе покрытие части затрат на чартерный рейс, а нам – дополнительные возможности по доставке грузов.

Наша компания регулярно использует региональные авиаперевозки для доставки грузов в те места, с которыми нет прямого авиасообщения из Москвы. Вначале груз доставляется посредством магистральных перевозок в базовый аэропорт региона назначения. Там происходит перегрузка товара в воздушные суда региональных авиалиний, либо чартерных перевозок, и с их помощью прибывает в точку назначения. Особенно эффективна такая схема в регионах, где авиатранспорт занимает львиную долю перевозок, например, в Якутии. Там незаменимой является малая авиация.

Статистические данные свидетельствуют, что по состоянию на начало 2014 года малая авиация обслуживала 28 тысяч населенных пунктов Российской Федерации. Именно малая авиация обеспечивает доставку товаров в труднодоступные места. Минимальные требования для взлета и посадки, а также навигации, сделали малую авиацию незаменимой в самых отдаленных и суровых поселениях, которые как никто другой нуждаются в воздушной доставке товаров.

Учитывая слабые грузопотоки между регионами, нашим сотрудникам не составляет труда оформить груз на любой региональный рейс. Но такая ситуация имеет и обратную сторону. Региональные авиаперевозки практически лишены возможности использовать консолидацию грузов, что, к сожалению, отражается на стоимости перевозки. Поэтому в регионах с развитой наземной транспортной инфраструктурой, авиатранспорту остается уповать на свои два неоспоримых преимущества: скорость и безопасность.

В регионах страны, где даже между относительно большими населенными пунктами значительные расстояния, вопросы безопасной перевозки дорогостоящих изделий и оборудования всегда актуальны. Как бы ни хвалили работу правоохранительных органов, как бы ни освещали повышение уровня сознания и культуры общества, риски наземной транспортировки на дальние расстояния по-прежнему велики.

В контексте обеспечения безопасности груза от посягательств посторонних лиц, авиатранспорт, в том числе региональные авиаперевозки, надежнее всех других типов транспорта. Наша компания регулярно оформляет дорогостоящие, в том числе ювелирные, изделия для перевозки самолетами и ни разу не получала нареканий со стороны клиентов.

Безопасность авиаперевозок давно оценили производители и продавцы предметов роскоши. Конечно, можно организовать наземную транспортировку ценного груза в сопровождении специализированной охранной фирмы. Но степень безопасности перевозки наземными транспортными средствами будет все равно ниже, чем при авиаперевозке, а стоимость гораздо выше, потому как услуги охранных предприятий не из дешевых. Так что с экономической точки зрения региональные авиаперевозки товаров, относящихся к премиум классу, вполне обоснованы.

За годы работы в авиаперевозках, наша компания освоила логистические схемы доставки грузов во все регионы России. Умело комбинируя магистральные, региональные, а в некоторых округах и местные авиаперевозки, мы обеспечиваем быструю доставку грузов по всей территории страны.

Отправляя груз из Домодедова, наши сотрудники принимают во внимание, какими самолетами будет выполнена транспортировка. Данный нюанс важен, когда выполняется перегрузка в промежуточном аэропорту, так как из Москвы отправка может осуществляться грузовым судном, а дальнейшие региональные авиаперевозки – пассажирским, имеющим меньшие размеры грузовых люков. У различных типов пассажирских авиалайнеров также отличаются размеры грузовых люков. Соответственно, иногда есть смысл (конечно, если это возможно) делить груз на несколько мест.

Для округов, прилегающих к столице, многие региональные авиаперевозки выполняются непосредственно из Домодедово, нашего базового аэропорта. Соответственно, эти направления в полном распоряжении наших клиентов, которые ценят скорость и качество обслуживания.

Объемы грузооборота между Москвой и регионами традиционно велики и характеризуются определенной стабильностью. Это позволяет нам использовать для московских региональных перевозок консолидацию грузов, что редко получается на региональных маршрутах остальной части страны.

Для больших партий грузов или крупнотоннажных изделий, мы организуем региональные авиаперевозки из Москвы чартерными рейсами. Благо в аэропорту нашего базирования широкий выбор авиаперевозчиков и воздушных судов, готовых к выполнению чартеров. Это способствует фрахту наиболее подходящего самолета, как с технической, так и экономической точки зрения.

При организации доставки грузов из регионов в Домодедово, для дальнейшей перегрузки на магистральные авиалинии, мы уделяем должное внимание стыковке рейсов. Груз должен прибыть в транзитный аэропорт с таким расчетом, чтобы успеть пройти все грузовые операции и своевременно оказаться на борту требуемого рейса. При этом слишком раннее прибытие, влетит грузовладельцу в копеечку, так как услуги хранения в грузовом терминале довольно затратные.

При возникновении потребности организовать региональные авиаперевозки любых грузов, в том числе живых животных, обращайтесь в компанию «АЛЬФА-СЕРВИС» по координатам, указанным на сайте, и мы возьмем на себя все хлопоты, связанные с этим.

Средства массовой информации переполнены сообщениями о проекте авиаперевозок в Приволжском федеральном округе.

«Полномочный представитель президента РФ в Приволжском федеральном округе Михаил Бабич считает, что окружной проект развития межрегиональных авиаперевозок состоялся». Весьма оптимистичное заявление, особенно после двух месяцев развития проекта.

Не критикуя уверенность в результатах политиков и участников проекта, хотел бы предложить для рассмотрения профессионалов ряд мыслей и идей, способных повысить надежность и вероятность того, что проект действительно состоится.

Поскольку в своей «прошлой» жизни мне доводилось участвовать в региональных проектах, то нами (группой отраслевых специалистов) несколько месяцев тому назад был разработан - упрощенный «рамочный» бизнес план.

Презентация основных элементов и выводов этого проекта предлагается Вашему вниманию. Несмотря, на то, что с момента представления материалов прошло несколько месяцев надеюсь, содержание и основные выводы остаются актуальны.

Целью работы являлось определение граничных условий (рамок), в пределах которых возможно создание и развитие региональных авиаперевозок.

Необходимо было определить достаточно ли платежеспособного спроса для обеспечения необходимых доходов авиаперевозчика, понять нужно ли стимулирование и какие методы стимулирования регионального спроса способны обеспечить минимально необходимый уровень пассажиропотока.

В проекте оценивалась реальная и потенциальная себестоимость региональных авиаперевозок, потенциал ее снижения.

При расчетах и оценке применялись общепринятые в отрасли методики и инструменты.

Круг участников обсуждения настолько широк, опыт, образование и знания настолько разнообразны, что видимо вначале дискуссии необходимо договориться о терминах, хотя бы основных, в рамках предмета сегодняшнего разговора.

Предлагаемые термины, в основном, соответствуют принятым в мире отраслевым определениям.

Понятия и требования (1)

Несколько упрощенно, но для целей настоящей дискуссии предлагается:

Региональные рынки

Рынки с низким или невысоким спросом, недостаточным для организации магистральных авиаперевозок.

Альтернативное название - вторичные рынки авиаперевозок.

Региональные авиаперевозки;

Авиаперевозки на региональных рынках, независимо от географического или административного деления территорий.

Региональный самолет;

Региональный самолет - небольшой самолет предназначенный для перевозки до 100 пассажиров на относительно коротких маршрутах. Feederliner, commuter , local service aircraft - термины, обозначающие тот же класс воздушных судов.

Для региональных рынков характерен невысокий спрос, хотя иногда встречаются региональные рынки, на которых спрос выше значений, о которых будет сказано чуть позже.

Региональные авиаперевозки обусловлены с одной стороны с региональными рынками, а с другой с региональными самолетами, небольшой емкости.

Несколько упрощенно, и для целей настоящей дискуссии предлагается следующая оценка:

Спрос, недостаточный для организации ежедневного рейса на магистральных воздушных судах - 65 -70 тыс. пасс/год (арифметика оценки пассажиропотока знакома всей отрасли и поэтому предлагаю оставить за рамками обсуждения).

С учетом перспектив развития (раскрутки) и сезонности каждого конкретного рынка можно условно обозначить границу спроса регионального рынка в 50 тыс. пассажиров/год, а рынка местных сообщений в 10-15 тыс. пасс/ год.

Понятия и требования (2)

Региональная авиакомпания;

Авиакомпания, осуществляющая авиаперевозки на региональных (вторичных) рынках авиаперевозок с использованием региональных воздушных судов.

Региональный (вторичный) аэропорт;

Аэропорт осуществляющий свою часть операции авиаперевозки на региональных (вторичных) рынках авиаперевозок.

В ряде случаев является базовым аэропортом для региональной авиакомпании.

Региональный (вторичный) хаб

Аэропорт в котором осуществляется концентрация и перераспределение пассажиропотоков на региональных (вторичных) рынках авиаперевозок.

Как правило является базовым аэропортом для региональной авиакомпании, т.к. именно они осуществляют концентрацию и перераспределение пассажиропотоков.

Приняв такие определения, мы должны согласиться с тем, что региональная авиакомпания, может базироваться не только на Урале, ПФО, Дальнем Востоке или в Сибири, но и в Москве, Петербурге. Главный признак региональной авиакомпании - обслуживание низких, так называемых вторичных пассажиропотоков, даже если конечной их точкой является Москва.

Понятия и требования (3)

Региональные авиакомпании это авиакомпании, которые эксплуатируют региональные самолеты для предоставления услуг на рынках, не имеющих достаточного спроса, чтобы привлечь магистральных авиаперевозчиков.

Существуют три основных способа для ведения бизнеса региональных авиакомпаний:

(1) Авиакомпания подвоза (feeder airline) имеющая контракт с крупной магистральной (как правило сетевой) авиакомпанией, работающая под ее брендом, исполняющая две роли:

Доставка пассажиров в хабы крупных авиакомпаний из соседних регионов, региональных рынков (regional feed or regional traffic), и

Увеличение частоты рейсов на некоторых магистральных рынках в периоды, когда спрос не достаточен и не гарантирует использование магистральных самолетов.

(2) Авиакомпания, предоставляющая услуги на малых и изолированных рынках, для которых авиакомпания является единственной разумной линией связи с крупный центром. Нередко такие авиакомпании работают на рынке под собственным брендом. Используемый термин - commuter airline.

(3) Независимая авиакомпания (independent airline) авиакомпания, которая выполняет регулярные услуги point-to point под собственным брендом, зачастую эксплуатирующая и воздушные суда "магистрального размера" (более 100 мест) ".

Практически вся деятельность региональных авиакомпаний осуществляется в “code sharing”.

С точки зрения собственности региональные авиакомпании могут быть независимыми от своих магистральных партнеров, являться их дочерними предприятиями и даже быть их филиалом.

Несколько слов о себестоимости авиаперевозок.

Перечень статей ее составляющих не содержит ничего нового и достаточно короток.

Три группы: переменные затраты (Variable Operating Cost), постоянные затраты (Fix Operating Cost), прочие накладные расходы (Overhead Cost).

В процессе работы проводилась оценка путей снижения себестоимости, каким составляющим себестоимости необходимо (есть возможность) уделить больше внимания.

СЕБЕСТОИМОСТЬ АВИПЕРЕВОЗОК, ЕЕ СОСТАВЛЯЮЩИЕ, ВОЗМОЖНОСТИ ЕЕ СНИЖЕНИЯ

ГСМ авиа

Аэропортовое обслуживание

Бортпитание

Аэронавигация (АНО)

Наземное обслуживание

Обеспечение полётов

Прочие прямые расходы по рейсам

Лизинг ВС

Зарплата ЛС

ТО ВС оперативное

Ремонт и тех.обслуживание ВС

Страховка ВС

Коммерческие затраты

Расходы по задержкам

ФОТ (за вычетом ЛС)

Налоги

Аэропортовое обслуживание - потенциально возможно применение дотации на начальном этапе

Лизинг ВС - потенциально возможно применение дотации в среднесрочном периоде

Оценивался потенциал снижения себестоимости с помощью различных механизмов, как федерального, так и регионального уровня. Рассматривались дотации и субсидии отдельных статей расходов при авиаперевозках.

ПОТЕНЦИАЛ СНИЖЕНИЯ СЕБЕСТОИМОСТИ РЕГИОНАЛЬНЫХ АВИПЕРЕВОЗОК

Прямые переменные затраты (Var. Op. Cost):

ГСМ авиа

Аэропортовое обслуживание Дотация регионов (условная цена в региональных а/п)

Бортпитание минимальное или отсутствует

Аэронавигация (АНО)

Наземное обслуживание льготная шкала(дотации) для легких ВС

Обеспечение полётов льготная шкала(дотации) для легких ВС

Прочие прямые расходы по рейсам льготная шкала(дотации) для легких ВС

Прямые постоянные производственные затраты (Fix Op. Cost)

Лизинг ВС Федеральная дотация (условная цена лизинга)

Зарплата ЛС ЛС первичного уровня

Прочие расходы на содержание ЛС ЛС с базы

ТО ВС оперативное

Ремонт и тех.обслуживание ВС унификация типа ВС и эффект масштаба

Страховка ВС совместная с материнской компанией

Прочие накладные расходы (Overhead Cost):

Коммерческие затраты совместные с материнской компанией

Расходы по задержкам правила перевозки компании

ФОТ (за вычетом ЛС) минимизация персонала

Налоги налоговые льготы

Выводы: потенциал снижение себестоимости региональных авиаперевозок существует. При участии государства на федеральном и региональном уровне он становится существенным.

Например, был разработан подход к субсидированию расходов на авиатопливо и ГСМ - 100% для перевозок на местных авиалиниях и 50% расходов на авиатопливо и ГСМ на региональных.

Расходы на флот и лизинг воздушных судов можно кардинально снизить путем внесения их в уставный капитал авиакомпаний федеральным владельцем этих региональных самолетов.

Производилось моделирование себестоимости блок - часа и кресло - километра на региональных перевозках при вышесказанных условиях (половина аэропортовых расходов и расходов на авиаГСМ) и отсутствии лизингового платежа.

Расчеты проводились на базе верифицированной информации о затратах современного и перспективного регионального самолета. Этот тип воздушного судна хорошо всем знаком.

Моделирование проводилось в базовой моноклассной компоновке при емкости: 72 и 78 кресел.

Учитывая ограниченные возможности презентации здесь представлены результаты моделирования удельной себестоимости кресло - километра при емкости 72 кресла и при двух условных, но характерных для российского рынка, значений рейсовой дальности:

200 nm/ 370 км (более характерной для перевозок на местных воздушных линиях) и

600 nm/ 1100 км (более близкой к реалиям российских региональных авиаперевозок).

Себестоимость кресло - километра региональных авиаперевозок на дистанции 1100км составляет 12,7 usc/км. Доходность, необходимая, для обеспечения безубыточности будет зависеть от занятости кресел (LF).

При этом потребный уровень удельной доходности будет колебаться от 25,4 usc/км. в начальный период реализации проекта (при низком LF) до 18,4 usc/км после «раскатки» линий.

Понимая, что такие высокие значения потребной удельной доходности не характерны для российского регионального рынка, нами было проведено моделирование:

При условии отсутствия у регионального перевозчика затрат на лизинг (версия * выделена фиолетовым цветом), что дает диапазон потребной удельной доходности Yield: 20,6 usc/км. - 14,7 usc/км . и

При отсутствии затрат на лизинг и половины затрат на аэропортовые сборы и авиаГСМ

(версия ** выделена синим цветом), что дает диапазон потребной удельной доходности Yield: 19,0 usc/км. - 13,6 usc/км.

Напомню, эти значения характеризуют минимальные значения потребной удельной доходности Yield, обеспечивающие эксплуатацию современного самолета без убытка, т.е. в «ноль».

Значения доходности скоррелированы с начальным этапом развития проекта (LF около 50%) и по мере развития проекта поднимаются LF 60%. И далее достигают LF 70%. Это то, что необходимо, для развертывания и развития проекта исходя из перспектив обеспечения (снижения) себестоимости.

А что же в реальной жизни с доходностью?

Сколько, в самом деле, могут платить (и платят) пассажиры на российских рынках региональных авиаперевозок?

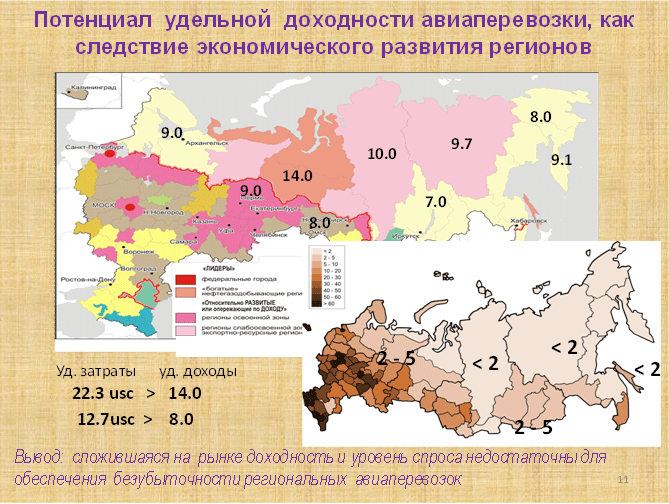

Результаты простых расчетов реальной удельной доходности, проведенных на региональных авиалиниях близких по дальности, и поэтому соизмеримых с рассчитанной потребной удельной доходностью по регионам и представлены на карте.

Выводы неутешительные: реальные удельные доходы на региональных авиалиниях на Севере, в Сибири, и Дальнем Востоке существенно ниже потребных! Их диапазон для выбранной «характерной» дальности составляет 7,0 - 14.0 usc/км.

Доходы и плотность населения большей части регионов дает мало поводов для оптимизма.

Приведенные данные доходности авиаперевозок по регионам, возможно, несколько устарели (расчеты производились базам данных по сезонам лета 2011) и, вероятно, требуют верификации.

Можно ли решить проблему убыточности региональных авиаперевозок простым прямым субсидированием?

Расчеты реальной ситуации соотношения доходов и расходов на достаточно перспективном региональном рынке Новосибирск - Тюмень в целом вписываются в общую картину.

Удельные доходы (7,3 usc/км. ) ниже себестоимости креслокилометра (12,7 usc/км. )

Первичный вывод прост - размер простого субсидирования должен превышать возможности населения более, чем вдвое.

Т.е. для обеспечения безубыточных авиаперевозок в регионах России на каждые рубль, выплачиваемый за перевозку самим пассажиром необходимо доплачивать около 2,5 рублей. Цифры осредненные. На Севере и Дальнем Востоке, где цены на топливо и аэропортовые сборы выше - доплачивать надо больше. Такая картина на региональных авиалиниях. На местных авиаперевозках ситуация еще жестче. В разы жестче.

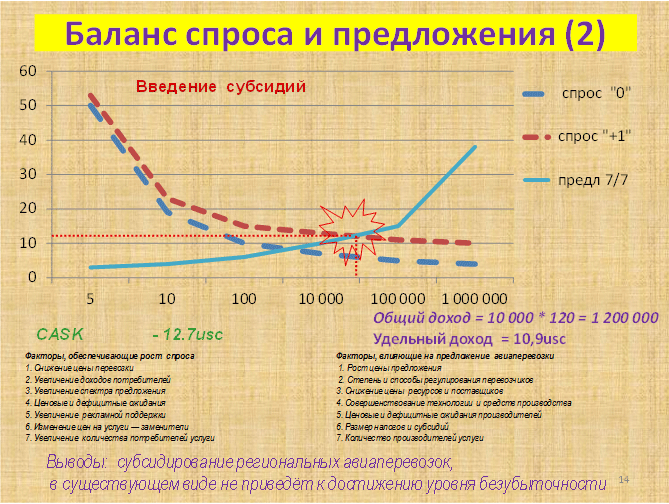

Можно субсидировать собственно перевозку (билеты) пассажиров. Это тупик,но таким образом можно стимулировать рост спроса. Так сказать тактический рост. На первых этапах проекта.

По мере развития проекта, роста объемов, суммы на субсидирование будут только возрастать. Поэтому мы моделируя развитие объемов перевозок пришли к выводу, что применение простого, прямого субсидирования, дорогостояще и не имеет перспектив для целей создания и развития масштабного проекта региональных авиаперевозок. Даже субсидирование парных рейсов или рейсов или направлений вообще имеет свои специфические слабые стороны.

С точки зрения получения, как стратегического результата, так и результата вообще перспективнее субсидировать, а точнее инвестировать в капиталоемкие объекты, в средства производства и прежде всего в самолеты. По крайней мере, такие действия со стороны стратегического участника (государства) выглядят логичными и перспективными.

Даже на довольно перспективном рынке введение субсидий приводит к росту перевозок, но не обеспечивает безубыточной эксплуатации авиалинии.

Удельные доходы (10,9 usc/км. ) ниже потребных (12,7 usc/км. )

Если же производить моделирование с учетом сезонности спроса на рынке - ситуация выглядит еще пессимистичнее.

Внесенные в уставный капитал самолеты (10,3 usc/км. ), и дотация аэропортовых сборов и стоимости ГСМ (9,5 usc/км. ) открывают «свет в тоннеле», но потребная загрузка LF составит 95% - 90%, что существенно выше реалий региональных перевозок, даже с учетом лучшего зарубежного опыта.

А что может дать привлечение дополнительных пассажиропотоков присоздании хаба?

Значительное увеличение трансфера, полученное путем сложения потенциала рынков (создания регионального хаба) приводит к росту перевозок, и открывает перспективы безубыточной эксплуатации авиалинии.

Удельные доходы (15,4 usc/км. ) выше потребных (12,7

Ситуация с учетом сезонности спроса на рынке выглядит пессимистичнее, но приемлемо.

Бесплатные т.е. внесенные в уставный капитал самолеты снижают стоимость в модели до 10,3 usc/км. ,а при сложении с дотацией 50% аэропортовых сборов и стоимости ГСМ.(9,5 usc/км. ) дают повод для оптимизма, а потребная загрузка LF составит 67% - 61%, что несколько превосходит параметры начального этапа региональных полетов, но вполне достижима на втором - третьем этапе развития региональных перевозок.

Забегая вперед, скажу, что зарубежный опыт подтверждает реальность и достижимость таких параметров.

Итак - выход из ситуации:

- стимулирование роста платежеспособного спроса за счет экономического роста в регионах;

- субсидирование авиаперевозок на начальном этапе (первые два - три года становления проекта) с целью стимулирования пассажиропотоков;

- радикальное снижение стоимости владения парка региональных авиакомпаний (например путем внесения региональных и местных самолетов в уставный капитал авиакомпаний, что обеспечит заодно и контроль государства над социально важными перевозками);

- снижение себестоимости перевозок путем дотирования аэропортовых сборов и авиаГСМ в местных и региональных аэропортах;

- создание системы региональных и регионально - магистральных хабов, с целью наращивания региональных пассажиропотоков;

Система конкурирующих хабов.

По мере развития проекта, роста платежеспособного спроса, появления сетевого эффекта, и т.д. в общероссийской сети просматриваются 4 - 7 магистральных хабов и 7 - 12 региональных хабов (с учетом конкурирующих хабов различных авиакомпаний или альянсов).

Для реализации такого проекта, кроме всего прочего, требуется очень значительная инфраструктура.

К счастью аэропорты, с близкими к необходимым, характеристиками для магистральных хабов имеются в достаточном количестве. Их географическое положение, другие параметры позволяют оптимистично смотреть на перспективы этой части проекта. И это несмотря на наличие серьезных проблем, архаичность технологий и устаревших материальных объектах.

С аэропортами, способными, пригодными стать региональными хабами, конечными региональными аэропортами, и аэропортами местных воздушных линий ситуация значительно хуже.

Еще сложнее ситуация с радио, светотехническим обеспечением полетов, которые необходимо будет производить с достаточно высокой частотой и регулярностью.

Аэропортовое обслуживание, ТЗК, кетеринг, сложный комплекс обеспечения пассажиров и полетов. Разнообразие перечисленных видов деятельности, наличие специфических, местных особенностей бизнеса и даже клиентуры делают функционирование основного бизнеса и инфраструктурной его части многофакторной, а управление многовекторным.

Думаю, что усилиями только федерального центра эти проблемы не решить.

Оптимальным смотрится участие региональных властей, регионального бизнеса при координирующей (по мере необходимости) роли центра.

Рассмотрение организационной, владельческой и прочих структур мы отложим.

Но ясно одно: начинать надо с полетов. И значит, с авиаперевозчиков.

С региональных авиакомпаний.

Начнутся активные региональные полеты - появится интерес для различных бизнесов вокруг авиапассажиров, появятся возможности для привлечения инвесторов в авиаперевозки, аэропортовую деятельность и другие виды бизнеса.

Появится возможность создать и развивать различные виды бизнеса в т.ч. сопутствующие бизнесы внутри кластера «региональный аэропорт».

Поскольку хаб - это довольно таки сложный организм, функционирующий во времени и пространстве, а мы говорим о системе региональных и магистральных хабов, взаимодействующих между собой, то централизованный дизайн этой системы, централизованная координация ее деятельности само собой разумеются.

Довольно давно, мои коллеги, анализируя потенциальные связи между регионами пришли к интересному выводу: семь основных региональных хабов, созданных семью региональными авиакомпаниями в семи федеральных округах имеют относительно неплохую перспективу развития.

С учетом конкурентной среды оптимальное количество хабов может достичь 12.

Интеграционные процессы в России

Российские сетевые магистральные перевозчики, достаточно давно «доросли» до понимания и участия в интеграционных процессах на уровне альянсов авиаперевозчиков. Соглашения «код шеринг» все шире применяются российскими авиакомпаниями.

Однако менеджмент российских компаний не выглядит так продвинуто, когда от слов об интеграции надо переходить к делу в регионах страны, на рынках с низким пассажиропотоком.

Между тем интеграция и совместные действия перевозчиков это основа для создания сетевого эффекта, так необходимого для региональных авиаперевозок.

Скоординированное управление сетью маршрутов разных региональных перевозчиков, совместимый по своим характеристикам продукт, схожие критерии разработки ценовой политики, координация продажи может существенно улучшить экономические и финансовые результаты региональных перевозчиков.

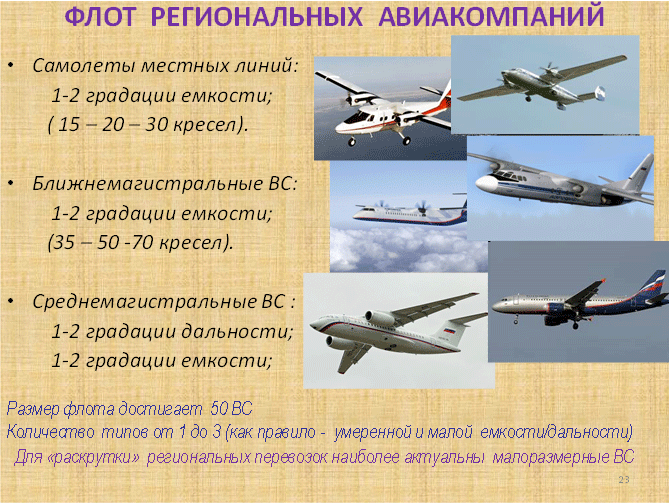

Пару слов о воздушных судах, применимых в проекте .

Спектр воздушных судов для региональных авиаперевозок на рынке представлен достаточно широко. Однако при ближайшем рассмотрении выясняется, что список только на бумаге.

Теоретически для низкопоточных линий могли бы подойти самолеты Ан -38.

Но ситуацию с их производством, присутствующие знают. ….

Несколько лучше ситуация с Ан -140. Но в целом причин для оптимизма немного.

Зато весьма неплохая ситуация с самолетами западного производства (кроме цены).

Весьма интересны региональные машины Bombardier. Например Q-400.

Свежие машины не только по дате производства, но и по дизайну. Т.е. с перспективой на десятки лет.

Присутствие на рынке реактивных региональных самолетов российского производства может явиться поводом для заказа значительной серии обоих типов (Ан-148 и SSJ-100), прибавить оптимизма производителям. Оптимизм в этом вопросе у перевозчиков может появиться только после серьезных изменений в политике производителей.

Малый размер самолета означает для авиаперевозчика возможность выставить на рынке адекватное спросу предложение емкости с достаточной частотой.

Основной сложностью может явиться необходимость увязать малую емкость (адекватную низким региональным пассажиропотокам) с себестоимостью и со значительным (25 лет и более) сроком эксплуатации воздушных судов. Ведь через 15 - 25 лет благодаря предпринятым стимулирующим действиям (например, созданию хаба) пассажиропотоки на рынке возрастут и имеющаяся емкость может оказаться слишком мала.

Напротив завышенная стартовая емкость (величина самолета) не позволит выставить необходимую высокую частоту, приведет к значительному убытку, особенно на начальном этапе.

В этом случае идея централизованного например, федерального владения (приобретения, управления) флотом с внесением в уставный капитал региональных авиакомпаний дает интересную потенциальную возможность маневра флотом и емкостями на разных региональных рынках, в разных региональных авиакомпаниях.

Серьезные риски проекту придает «инвестиционная привлекательность» отрасли. В кавычках.

Если быть честным, то надо поставить двойные кавычки в термине «инвестиционная привлекательность».

Отрасль непривлекательна практически для всех типов инвестиций глубоко и насквозь.

Убытки технической, коммерческой эксплуатации воздушных судов, особенно на региональном рынке авиаперевозок, особенно на российском рынке с характерным низким платежеспособным спросом оставляют перспективы самостоятельного входа в отрасль серьезных инвесторов маловероятным событием.

Для тех, кто любит теорию. Материалы IATA. Как Вы видите, линия WACC (средняя стоимость капитала) находится выше линии ROIC и линии ROIC и WACC нигде не пересекаются.

Разница между ROIC и WACC показывает потери инвесторов.

Простой вывод напрашивается сам собой. Как в обозримом прошлом, так и в обозримом будущем аналитики IATA не предполагают коренного улучшения ситуации.

Инвесторы в авиаперевозки теряли, теряют, и видимо будут терять деньги.

В таких условиях возникает вопрос: зачем инвесторы вкладываются в авиабизнес?

Чем можно привлечь потенциальных инвесторов в проект региональной авиации?

По мнению специалистов имеются, по меньшей мере, три причины по которым и серьезный бизнес и просто граждане выступают в качестве инвесторов многострадальной авиационной отрасли.

Я убежден, что поскольку имеются общепринятые, рыночные способы привлечения серьезных, институциональных инвесторов, то партнеров и инвесторов в такой проект можно привлечь.

По крайней мере, имеется позитивный международный опыт.

Зарубежный операционный опыт.

Думаю, что все присутствующие в состоянии самостоятельно проанализировать предложенный материал, я лишь позволю себе акцентировать ваше внимание на динамике некоторых параметров.

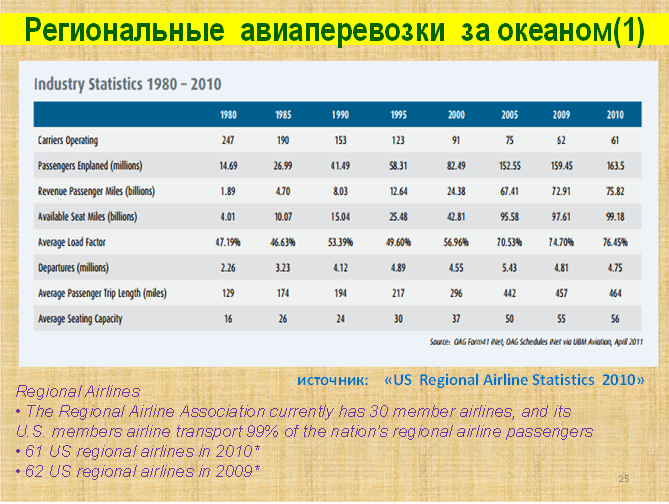

Напомню, что рассматриваемые параметры приходятся на годы после дерегулирования авиаперевозок в США с 1980 по 2010 год.

Количество перевозчиков за тридцать лет сократилось с 247 до 61, при этом перевозки возросли в 11 раз с 14,5 млн. пассажиров до 165 млн., а объемы выросли в 40 раз до 76 млрд пм.

Росло предложение, и количество вылетов.

Средняя дальность неумолимо возрастала с 129 миль до 464.

Средняя емкость воздушного судна выросла с 16 кресел до 56. Но начинали с 16 кресел.

Обратите внимание, на среднюю емкость воздушных судов при которой, проводилась раскатка рынков (16 - 24 кресел).

Средняя занятость кресел только после двух десятков лет операционной деятельности устойчиво превысила LF 50%. Можно себе представить, какова была бы занятость, и соответственно бы ли бы убытки, если бы выставлялась емкость, скажем 50 или 75 кресел. И сколько времени потребовалось бы на раскатку.

Глядя на опыт заокеанских коллег, можно понять, почему я достаточно пессимистичен во взглядах на рост LF, при раскатке региональных рынков, особенно в первое время.

Если учесть, что 99% региональных перевозок производились в «код шеринге», то становится понятным влияние и поистине гигантский «сетевой эффект» (почти 165 миллионов пасс.) региональных перевозок, важность и интерес этого бизнеса для магистральных перевозчиков - партнеров по «код шерингу» альянсам.

Статистика, говорит о том, что авиакомпаниями операторами в 479 из 655 американских аэропортов были исключительно региональные перевозчики. Здесь можно найти ответ на вопрос: что нужно, прежде всего, для сохранения и поддержания региональной аэродромной сети.

Почему мы потеряли большую часть своих региональных аэродромов и аэропортов?

Я думаю, потому, что туда не было рейсов. Или совсем мало рейсов.

Материалы зарубежного опыта весьма показательны.

По крайней мере, понятно, с какого конца необходимо подходить к решению инфраструктурных проблем.

Прежде всего, необходимо, чтобы в эти аэропорты летали авиакомпании (а).

Инвестиции: федеральные, региональные, частные (в).

Стимуляция спроса на региональных рынках (с).

Общие выводы

- Прибыльный бизнес региональных авиаперевозок возможен.

- Минимальный необходимый начальный спрос на ряде рынков имеется.

- Воздушные суда соответствующей размерности на рынке есть.

- Минимальное количество аэропортов для старта имеется.

- Опыт зарубежных региональных перевозок достаточно позитивен.

- Требуются эффективные интеграционные действия.

- Требуются современные эффективные ноу - хау.

- Требуются соответствующие ресурсы и инвестиции.

- Требуются соответствующие действия со стороны государства (федеральных, региональных властей и регулятора).

Хотел бы обратить внимание не только на позитив выводов.

Понятно, что надо делать, понятны потребные ресурсы и инвестиции. Рассчитать необходимые субсидии, зная планируемые объемы и дефицит доходности, в зависимости от выбранной модели думаю, сможет любой участник рынка и чиновник.

Поскольку эти выводы или подобные уже озвучивались мною неоднократно, позволю себе акцентировать Ваше внимание на самом важном - определении дальнейших действий.

Неплохо было бы сформулировать первичные шаги основного, по нашему разумению, участника - государства.

Что требуется от государства

- Создание условий для роста платежеспособного спроса в регионах.

- Принятие идеологии: спрос - авиаперевозчик - аэропорт (хаб) - спрос’.